妥善資產配置 優化退休理財

隨著高齡化、少子化的趨勢,熟年人的財務規劃日益重要。過去退休理財只要錢存銀行靠利息生活就好,但目前在低利率、高通膨的時代,熟年人應該學習更多理財觀念,妥善規劃好自身財務。

文/張兆康

面對收入不漲、物價飛漲的時局,「正確理財」顯得更加重要。因為錯誤的理財可能比不理財更糟糕!在協助客戶進行理財規劃的過程中,我往往發現:「雖然認同理財的重要,但因為對正確理財觀念的欠缺,反而因不當理財而導致退休資產折損,甚至影響退休生活。」

曾有媒體訪問華人首富李嘉誠投資致富之道,李嘉誠表示,在他進行每一項投資前,必先評估其最大風險,若是他能承受得起,才會考慮是否進一步投資。沒有任何避險措施,只是一昧地追求高收益的理財行為,與賭博無異。一般人理財,要不為了追求安全性而選擇低風險、低報酬的工具,像是定存;要不就為了追求收益而選擇高風險、高報酬的工具,像是股票。透過資產配置進行理財,目標並非要追求高報酬或低風險,而是在控制風險的前提下,追求整體資產長期而穩健的報酬,它能讓風險更低且報酬更高。

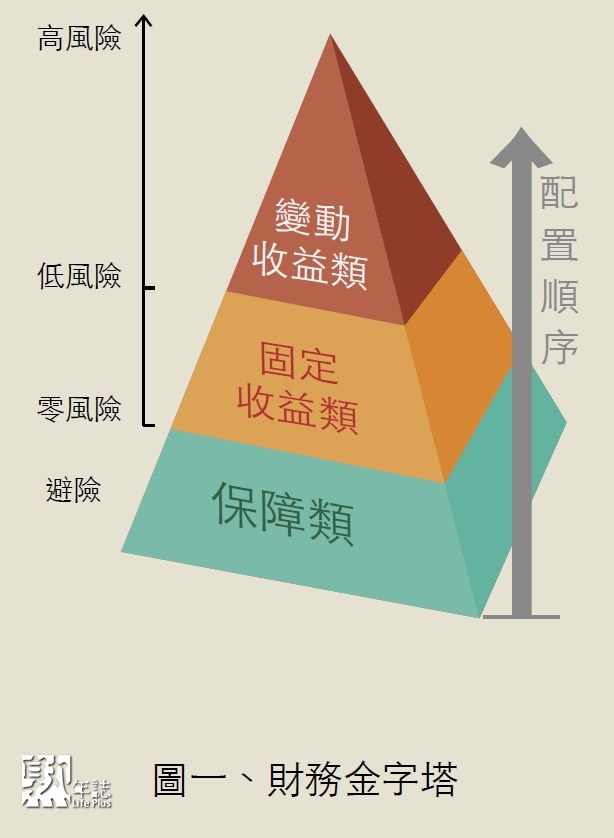

建構財務金字塔停看聽

資產配置是指由多種不同類型的資產所建構成的一個理財組合,其內容至少包含了保障類、固定收益類以及變動收益類資產。保障類資產的功能,在於「規避人身風險」,像是意外、生病或長壽;保障類資產無法影響風險是否發生,它的功用在於萬一風險發生時,能降低對家庭或退休財務所造成的傷害,簡單來說,就是儲蓄型以外的保險,例如壽險、防癌、意外險等保障類保險。固定收益類資產的功能在於「透過儲蓄累積財富、保本保值」,常見的工具是定存、儲蓄型保險、保本基金、債券、部分的債券型基金等。而變動收益類資產的功能則在於「透過投資創造財富」,不過也必須承擔風險,常見的工具有外幣、股票、股票型基金、黃金、期貨等。